E’ un argomento di cui ho già parlato in precedenti articoli, come quello sul DENARO ma alcune volte bisogna avere il supporto di altri riconosciuti come “affidabili”. Cosa c’è di meglio oggi che chiedere informazioni direttamente all’ A.I. ?? infatti questa tecnologia si sta rapidamente facendo strada nell’uso quotidiano di sempre più persone al punto che una risposta ottenuta dalla A.I. si sta trasformando nel vecchio : “lo ha detto la televisione…” . Così ho fatto la prova di chiedere informazioni alla A.I. che al momento la fa da padrona in Italia, ossia Chat-GPT.

Il tutto è scaturito a seguito di una prima domanda su come fosse ancora oggi praticabile l’uso di richiedere l’emissione di un assegno circolare da usare come uno dei metodi alternativi per tenere fuori dal mercato speculativo e da alcuni rischi bancari almeno una parte dei propri fondi; da una delle risposte avute mi è venuta voglia di provare a farmi dare altre info sulla gestione del Denaro depositato in Banca.

Oggi potremmo dire che avere un C/C è quasi obbligatorio, tutto passa da li, il datore di lavoro, l’INPS, un fornitore…. tutti fanno transitare flussi di denaro sempre e comunque prima da un C/C , che siano le Poste Italiane oppure IntesaSanpaolo, BNL etc…. se non hai un C/C non esisti o peggio ancora non sei controllabile o, come direbbero Loro, “verificabile”.

Dunque vediamo cosa mi è stato risposto da Chat-GPT ad un esame più approfondito:

— NASCITA DELLA DOMANDA: chiedo a chat gpt info sugli assegni circolari, loro Pro & Contro

Tra le altre cose mi risponde che: >>> Non evita i controlli fiscali: se versi l’assegno dopo molto tempo, la banca può chiederti spiegazioni (soprattutto sopra i 10.000 €).

<<< a questo punto faccio la Prima domanda specifica:

DOMANDA: “Se i soldi ” sono i miei” perchè la banca dovrebbe chiedermi spiegazioni se li movimento togliendoli per poi reinserirli dopo, ad esempio , 1 o 2 anni? Allora i soldi quando transitano in banca non sono davvero miei”.

RISPOSTA:

Hai toccato un nodo cruciale e molto discusso: sono davvero “miei” i soldi depositati in banca?

Tecnicamente sì, ma con dei limiti pratici e legali.

I soldi sono “tuoi”, ma non come i contanti in tasca

Quando versi denaro in banca, legalmente lo stai prestando alla banca (art. 1834 del Codice Civile). La banca diventa debitrice di quella somma verso di te. In cambio, ti garantisce:

Custodia e disponibilità su richiesta.

Servizi (bonifici, carte, prelievi, ecc.).

Protezione (fondo interbancario fino a 100.000 €).

Ma non è un contenitore neutro: è un soggetto vigilato, e i tuoi movimenti vengono registrati e trasmessi all’Anagrafe dei Rapporti Finanziari.

Quindi, se versi dopo 2 anni un assegno da 20.000 €:

La banca può chiederti origine e giustificazione del titolo.

Anche se intestato a te stesso.

Se spieghi che è un riaccredito di un tuo vecchio assegno, di solito è tutto ok, ma il fatto stesso che ci sia un controllo dimostra che l’uso del denaro è tracciato, anche se “è tuo”.

Il paradosso “non sono davvero miei”

È vero: se per “miei” intendi liberi da controlli, vincoli, intermediazioni, o possesso diretto, allora no, non lo sono davvero. Sono tuoi nella misura in cui accetti le regole del sistema bancario.

<<< Ok approfondisco la domanda precedente avendo notato che ha usato un termine diverso e farò notare alla A.I. che l’articolo di Legge sopra citato non descrive il versamento in banca nella forma di “legalmente lo stai prestando alla banca“, e poichè non mi convince questa risposta “politically correct” faccio lo gnorri e parto con una seconda domanda un pò più specifica:

DOMANDA 2:

Sono andato a leggere il codice civile, articolo 1834, che recita così: “Nei depositi di una somma di danaro presso una banca, questa ne acquista la proprietà” ….. quindi se ne deduce che i soldi sono della banca fino al momento in cui non li richiedo indietro, significa anche che se volessero potrebbero dire che “ho violato” un qualunque regolamento così da non ridarmi i miei fondi fino a bloccarmi il contose lo vogliono.

RISPOSTA:

Hai compreso perfettamente il senso profondo e spesso ignorato dell’art. 1834 del Codice Civile.

Ecco cosa significa in pratica:

Quando depositi denaro in banca, non stai custodendo denaro a tuo nome in una cassetta, ma stai trasferendo la proprietà alla banca, che:

Diventa proprietaria di quei soldi.

Ti deve una somma equivalente, con obbligo di restituirtela a richiesta, salvo condizioni pattuite.

Quindi sì, tecnicamente:

I soldi non sono più tuoi materialmente, ma hai un credito esigibile verso la banca.

In caso di blocchi, contenziosi, o decisioni unilaterali (es. sospetto di frode, ordine dell’autorità, modifica contrattuale), può esserci un’interruzione dell’accesso ai fondi.

Quindi hai ragione:

I soldi sono tuoi solo in senso “giuridico” come credito, ma non materialmente disponibili a tua discrezione assoluta.

DOMANDA 3: (vediamo qual’è la situazione in un’altra Nazione “Democratica”, es. Germania)

ok, questa è la situazione in Italia con l’uso dell’articolo 1834, ma in Germania com’è la situazione bancaria? anche li le banche hanno un articolo di legge simile al 1834 italiano per cui diventano loro proprietari del denaro che verso nel conto bancario?

RISPOSTA:

Sì, anche in Germania il principio giuridico è simile a quello dell’articolo 1834 del Codice Civile italiano: quando versi denaro su un conto bancario, la banca ne diventa legalmente proprietaria e tu diventi un creditore della banca per un importo equivalente.

Ecco come funziona in Germania:

Diritto contrattuale tedesco (BGB – Bürgerliches Gesetzbuch) considera il deposito bancario non come un contratto di custodia, ma come un prestito (Darlehen) ai sensi degli articoli §488 e seguenti.

Questo significa che il denaro depositato:

Passa nella disponibilità e proprietà della banca.

Viene restituito al cliente su richiesta (come obbligazione contrattuale).

Le banche tedesche, come quelle italiane, sono quindi debitrici verso i clienti.

Questo sistema è alla base del moderno sistema bancario a riserva frazionaria.

Implicazioni:

Anche in Germania, i tuoi soldi non sono fisicamente separati o “tuoi” in senso stretto, ma rappresentano un credito verso la banca.

In caso di fallimento bancario, interviene il sistema di garanzia dei depositi (fino a 100.000 € per depositante e per banca, come da normativa UE).

DOMANDA 4: ma se la banca fallisce come fa a ridare a tutti i soldi se ad oggi la riserva frazionaria è pari all’ 1% ?? come fa la banca a ridare indietro i soldi a tutti coloro a cui spettano ? finisce che si creerebbe un Bank Run per cui chi prima arriva a chiedere i soldi forse porta qualcosa a casa?

RISPOSTA:

Hai centrato il punto: il sistema a riserva frazionaria funziona finché la fiducia regge. Ecco cosa succede in caso di fallimento bancario:

La banca non ha tutti i depositi disponibili in cassa, ma solo una minima parte (es. 1%) perché il resto è prestato ad altri clienti o investito.

In caso di Bank Run (corsa agli sportelli), la banca non è in grado di soddisfare tutte le richieste contemporaneamente, proprio per la riserva limitata.

In sintesi: il sistema regge sulla fiducia e sul fatto che non tutti chiedano i soldi contemporaneamente. Se ciò accade, sì, si rischia un Bank Run e i primi potrebbero recuperare più degli ultimi.

SINTESI: questo è quanto ha espresso un sistema avanzato di A.I. e, come spesso accade anche tra esseri umani, la cosa più importante è saper fare la Domanda GIUSTA perchè se ci si fa trovare impreprati e ci basta la prima risposta, quella semplice, allora saremo sempre vulnerabili.

Moneta, soldi, money, piccioli, palanche, danè……. comunque lo chiamate è una parte importante, direi fondamentale della vita di ciascuno di noi, in particolare oggi ed a partire dalla rivoluzione industriale; si perchè prima per poveri che si potesse essere, un pezzo di terra in cui coltivare verdura, 4 galline per le uova, una mucca o due capre per del latte, si riuscivano ad avere come dote/benessere primario di una famiglia, ma oggi? oggi se non hai denaro in un conto in banca non puoi accedere a nulla, non puoi usufruire di nessun servizio, non esisti a livello sociale perchè quella di oggi è una società dell’economia, della finanza, in cui il concetto di “SOCIALE” è ormai quasi scomparso dal significato di società. Quindi per triste che possa sembrare quando ci soffermiamo a pensarci, la realtà delle cose è che la maggior parte di noi lavora almeno 8 ore al giorno, 5 giorni alla settimana (quando va bene) per accedere alla propria piccola fetta di “benessere”. La nostra vita che ci piaccia o meno si sviluppa attorno a questo strumento che è apparentemente fondamentale per la sopravvivenza di tutti i giorni.

Chi non ha mai sognato di avere la possibilità di “stamparsi” il denaro di cui avrebbe bisogno; io la prima volta ci pensai mentre guardavo il film ” la banda degli onesti” con Totò e Peppino e pensarlo sembrava strano, sia perchè avrò avuto 8 anni, sia perchè per quel poco che ne sapevo era lo Stato che stampava i soldi presso la Zecca; ma comunque significava che se sei il possessore DELLA STAMPANTE hai il potere di crearti i soldi, soldi che a quel punto sono “regolari”, sono Valuta di Stato.

Un esempio chiaro di questo concetto l’ha introdotto la serie TV Netflix “ la casa di carta” il cui piano non è di falsificare le banconote ma di stamparsele direttamente alla fonte per cui per il SISTEMA diventerebbe praticamente impossibile escludere dal mercato tutto quel valore cartaceo senza gravi ripercussioni. In cuor mio credo che quella serie abbia fatto risvegliare anche alcuni tra coloro che il Denaro lo creano e lo gestiscono e che abbia forse accelerato l’idea della creazione della “valuta digitale” l’ormai nota CBDC, ossia la Central Bank Digital Currency, destinata a diventare la nuova valuta, ma soprattutto “programmata” nella sua distribuzione e validità; ma di questo ne parleremo meglio più avanti.

In pratica abbiamo appena esaminato, alla veloce, il fatto oggettivo che il nostro mondo è governato non dal, ma con il denaro. Eppure ci facciamo pochissime domande sul funzionamento di esso e dell’economia in generale. Per esempio:

Chi lo crea?

Chi possiede questo potere?

Perché lo Stato, se vuole finanziare la spesa pubblica, non stampa direttamente denaro ma per esempio chiede un debito, un prestito, a quella che è la Banca Centrale?

Cos’è? Come funziona?

Come funziona la stampa di denaro?

Che cosa è ; come funziona il signoraggio bancario?

Qual’è il ruolo delle Banche?

Che cosa è la riserva frazionaria?

Ecco, oggi proveremo a parlare di questo e di molto altro ancora…..

BREVE STORIA DEL DENARO

Cominciamo dal punto di vista storico parlando di denaro ovvero come è stato creato il denaro quali sono le prime forme di denaro che abbiamo visto all’interno della storia; sappiamo che in antichità non esisteva la moneta infatti all’inizio le persone utilizzavano come mezzo di scambio economico quelli che erano piccole conchiglie, pezzi di vetro lavico, grosse rocce, asce, o qualsiasi tipo di mezzo che potesse essere scarso che potesse essere duraturo nel tempo e che quindi conservasse quella che era la sua forma di valore.

E’ inutile provare a datare la nascita dei primi che hanno fatto uso di scambio e/o commercio tramite una qualunque delle forme di valuta sopra indicate perchè ci sono costantemente scoperte storiche che farebbero spostare e retrodatare la datazione storica, dunque ci atteniamo per i nostri esempi alla Storia attuale che ci indica come l’uomo utilizzasse già 4000/5000 anni fa una forma di scambio, prima tra tutte potrebbe essere stata il Baratto, una forma di pagamento che ancora ai giorni nostri trova il suo spazio all’interno di determinate community. Il Baratto, dicevamo era certamente una delle prime forme più semplici a cui si potesse arrivare naturalmente per scambiarsi beni ma che soffre di quattro caratteristiche fondamentali:

la doppia coincidenza dei bisogni o dei desideri

assenza di coincidenza di scala

assenza di coincidenza temporale

assenza di coincidenza di luogo

Nel primo caso abbiamo semplicemente il fatto che ciò che si vuole acquistare è prodotto da chi non è interessato a venderlo o non è interessato a ciò che noi possiamo vendergli.

Nel secondo caso stiamo cercando di barattare un bene di valore assai differente dal bene che stiamo offrendo in cambio, la cosa diventerebbe ulteriormente impossibile da realizzare se il bene di maggiore valore fosse anche indivisibile, dunque non frazionabile in unità più piccole, ad esempio io vendo Mele e vorrei scambiarle con una Spada, la spada ha un valore maggiore delle mie mele e non posso farmi dare solo un pezzo di spada poichè non è divisibile.

Nel terzo caso stiamo offrendo un bene deperibile in cambio di un bene che invece ha un alto tempo di durabilità, per esempio, mettiamo che io possegga ettari di mele da poter raggiungere il valore della spada ma accettando lo scambio chi riceve le mele a breve si ritroverebbe con una grande quantità di materiale deperibile (le mele marciranno) ed inservibile mentre la spada che avrò acquistato durerà decenni;

Nel quarto caso abbiamo una casa di pregio in città ma vorremmo trasferirci al mare, dovrò trovare una casa di valore similare alla mia ma soprattutto, una volta trovata la giusta sistemazione l’attuale padrone dovrà avere l’intenzione di andare a vivere in città nello stesso momento in cui io mi vorrei spostare al mare; quest’ultimo esempio lo vediamo oggi sulle piattaforme di scambio vacanze in cui chi ha un’abitazione in una grande città o chi ce l’ha in un luogo di mare, magari anche turistico, riesce più facilmente a trovare uno scambio equo in una data che possa andare bene ad entrambe le parti, etc……

Altro caso storico interessante è stato quello della moneta Rai dell’isola di Yep, grossi dischi circolari di pietra usato come denaro per via della loro scarsità, durata nel tempo e valore dato dalla fatica necessaria a costruirle, una sorta di PoW (Proof of Work). Ora facciamo un salto storico e spostiamoci al momento in cui sono nate quelle che sono le vere e proprie monete quindi la forma fisica dell’oro dell’ argento che venivano utilizzati come mezzo di scambio dalle persone. La “moneta” era nata per creare una sorta di standard nei vari mezzi di scambio tra le persone poichè andare in giro con un bilancino idrostatico per pesare l’oro (oltre al fatto che all’epoca ancora non esisteva) o trovare comunque dei modi per verificare che la moneta, il pezzettino d’oro, non fosse falsificato era estremamente difficile è per questo che già dall’antica Grecia e poi anche i romani hanno cominciato a coniare la moneta quindi a creare pezzi di dimensioni standard d’oro con al di sopra rappresentato un valore nominale, quindi una rappresentazione numerica del valore del pezzettino di metallo; in realtà fin dall’inizio il valore nominale stampato al di sopra della moneta non rappresentava il reale valore del peso del metallo prezioso questo perché il diritto di coniare moneta veniva solitamente dato solamente ai signori, agli imperatori, in alcuni momenti della storia ad alcune piccole aggregazioni religiose, ma di fatto era un mezzo monopolistico in cui delle entità dominanti coniavano questi pezzettini di metallo, gli stampavano sopra un valore nominale, lo rendevano estremamente più difficile da falsificare rispetto a un semplice lingottino e si facevano pagare per questo, infatti solitamente c’era una discrepanza tra quello che era il valore della lega metallica, il suo peso e il valore nominale, ossia il valore impresso al di sopra del pezzo, questa differenza era il prezzo il costo del servizio dato al coniatore della moneta stessa, ed infatti il suo lavoro veniva detto l’aggio del signore, o signoraggio. Questo è il signoraggio bancario ovvero il guadagno che ha un ente nell’emissione di carta moneta la pura differenza fra valore nominale impresso al di sopra della moneta e il valore reale che ha il pezzo fisico che viene utilizzato come mezzo di scambio. Facciamo nuovamente un salto avanti nel tempo, immaginatevi, siamo nella Venezia del 1500 ed in un contesto sociale come questo immaginate di essere lì con le vostre belle monete d’oro e dovete andarle a depositare perché è rischioso andarci in giro se avete tanti soldi in tasca, non vorreste mai essere derubati o comunque correre dei rischi; quindi cosa fate? li andate a depositare in un banco, e cosa erano i banchi al tempo di Venezia? erano quelle che sono oggi le attuali banche. All’inizio queste istituzioni sono nate come punto di exchange/cambio per le varie valute presenti nei vari stati del vecchio continente europeo, poi negli anni hanno cominciato anche a offrire ulteriori servizi come per esempio deposito bancario trasferimento di denaro, per esempio molto famosi furono i Templari, questa organizzazione permetteva il deposito di quella che era la moneta d’oro e in cambio rilasciavano quella che era una ricevuta del deposito, con questa “nota di banco” presentandosi presso altri banchi convenzionati era possibile mostrare la ricevuta e ritirare il proprio oro presso un altro deposito da un’altra parte del mondo. Questi servizi sono certamente molto interessanti ed il loro utilizzo e sviluppo si espande molto in fretta; a questo punto questi banchi cominciano ad avere un sacco di moneta nelle loro casse, come risultante la gente comune comincia ad utilizzare le ricevute (le note di banco) di questi anticipatori delle banche come vera moneta di scambio questa specifica ricevuta diventerà la Banconota.

Parlando di banchieri a Venezia vale assolutamente la pena menzionare la famiglia Del Banco ovvero una famiglia anzi la prima famiglia di banchieri veneziani di origine ebraica; il capostipite Anselmo Del Banco era uno degli uomini più ricchi dell’ intera Venezia cinquecentesca e aveva ricevuto dal governo il permesso di prestare denaro con interesse, permesso che però venne vietato in seguito alla comunità ebraica sia in ambito finanziario che anche in altri ambiti economici, viene di conseguenza tolto questo potere e la famiglia Del Banco si trasferisce fuori dalla Repubblica di Venezia (dall’italia) dove può applicare interessi ai suoi prestiti e quindi si trasferiscono nella piccola cittadina di Warburg dalla quale successivamente prenderanno e cambieranno il loro cognome quindi i Warburg sono una delle attuali dinastie di banchieri più potente e antica della storia. Da qui in avanti moltissime famiglie di origine ebrea diventareanno importanti e facoltosi banchieri, questo perchè l’espansione dei banchi (future banche) dava loro un grande vantaggio poichè da sempre essi utilizzato la formula del prestito con interesse, i riferimenti li possiamo trovare nella Bibbia, nella Torah ebraica per esempio citiamo Deuteronomio 23 (Non farai al tuo fratello prestiti a interesse, né di denaro, né di viveri, né di qualunque cosa che si presta a interesse. 21 Allo straniero potrai prestare a interesse, ma non al tuo fratello, perché il Signore tuo Dio ti benedica in tutto ciò a cui metterai mano, nel paese di cui stai per andare a prender possesso) . Dunque gli ebrei hanno sempre utilizzato all’interno della storia il prestito con usura o alto interesse, invece la dottrina della chiesa cristiana figlia del pensiero neoplatonico ha sempre proibito il prestito con interesse, Platone si è sempre espresso contrario all’usura così come Aristotile, Catone, Seneca, Cicerone e lo stesso Buddha si sono sempre espressi contro l’interesse con usura o in generale un alto interesse bancario.

Tornando alla funzione e all’uso dei Banchi, all’epoca vigeva ancora quello che era il sistema aureo quindi la stampa della moneta era fatta direttamente con l’oro dunque non c’era quella che è oggi la stampa di una moneta che non ha un valore intrinseco, inoltre quando si depositava la propria moneta all’interno dei banchi questi comunemente effettuavano quella che è la riserva frazionaria ma con percentuali estremamente diverse a quelle di oggi, per esempio all’epoca (1500/1600) si riteneva più o meno normale detenere una riserva del 70% circa all’interno delle banche, ovvero la banca teneva all’interno di essa circa il 70 per cento del controvalore depositato dai propri clienti, questo era per l’epoca un rapporto ritenuto buono per garantire una certa liquidità ai propri clienti ma allo stesso tempo una certa liquidità alla banca con cui investire e quindi guadagnare dai propri servizi.

Va ancora ricordato che la stampa di monete era principalmente in mano a grandi enti centralizzati o comunque a Stati, Imperatori, Governi, Città Stato etc… ; mano mano che passa il tempo nel corso dei secoli i banchi si trasformano in banche diventando sempre più potenti ed anche la stampa di moneta si centralizza sempre più all’interno di grossi stati e governi, diventando loro stessi fautori della stampa di denaro. Man mano che il denaro si centralizza sempre più l’oro tende a scomparire, mentre l’utilizzo delle banconote si afferma sempre di più………; arriviamo così nella Londra del 1800, qui infatti la situazione si è evoluta così tanto rispetto a quella del sedicesimo secolo italiano che addirittura molti economisti cominciano a criticare quella che è la stampa e la eccessiva emissione di carta moneta in quanto contestano il fatto che questa provoca una diminuzione del potere d’acquisto e quindi un innalzamento dell’inflazione dei prezzi tale che nel 1844 il governo britannico emanò il Bank Charter Act che stabiliva che la facoltà di stampare carta moneta fosse riservata solamente alla banca centrale di Inghilterra.

Si desume che con quest’atto si giunga alla nascita del Gold standard del XIX secolo, infatti l’emissione di nuove banconote doveva essere coperta da un uguale ammontare d’oro. La gran bretagna adotta questo gold standard seguita poi dall’impero germanico ( il secondo reich) e poi piano piano tutti gli altri paesi europei seguiranno questa nuova forma di stampa di denaro e in coda arriveranno anche gli stati uniti. Per quello che riguarda gli USA, la differenza rispetto agli stati europei è che quest’ultimi non avevano in realtà una banca centrale come la maggior parte degli stati europei, infatti dalla firma della Dichiarazione d’indipendenza, già due presidenti americani ovvero Thomas Jefferson e Andrew Jackson si erano espressi contrari alla presenza di un forte sistema bancario centrale dominato da grandi dinastie, come per esempio i Rotschild ed i Walburg, essi avevano quindi stroncato sul nascere i precedenti tentativi di creazione di una banca centrale, anche se noi oggi conosciamo la FED.

Ma vediamo quali son stati allora i fatti storici che hanno portato alla fine alla formazione della FED, e come avrebbero detto gli antichi romani: “cui prodest”? (a chi ha giovato?).

Il peccato originale della Federal Reserve

Come appena accennato negli USA due Presidenti avevano bloccato la creazione di una Banca centrale per evitare di dare troppo potere economico/finanziario nelle mani di poche persone, ma il gioco era troppo importante ed appetitoso per fermarsi, così il 22 novembre 1910 nella stazione ferroviaria di Brunswick stato della Georgia, ci sono sette individui che scendono da un treno tutti travestiti da cacciatore di anatre con fucili giacche da caccia e tutto il necessario che serve a non destare troppa attenzione; il capo stazione, pre allertato, li riconosce e li avvisa che nei dintorni potrebbero esserci dei giornalisti; chi sono questi sette uomini travestiti che scendono dal treno? stando alla versione ufficiale e alle testimonianze troviamo nell’ordine: il senatore repubblicano Nelson Aldrich, capo della Commissione Monetaria nazionale; A. Piatt Andrew, assistente del Segretario al Tesoro; Frank Vanderlip, presidente della City National Bank di New York, nonchè braccio destro di William Rockefeller; Henry P. Davidson senior, partner anziano della JP Morgan Company e indiscusso alter ego di mister John Pierpont Morgan in persona; il suo collega Benjamin Strong, capo della JP Morgan Bankers Trust; Charles D. Norton, presidente della First National Bank di Manhattan e Paul M. Warburg, partner della Khun, Loeb & Company, rappresentante delle famiglie Warburg e Rotschild in Europa.

Il Luogo : luogo prescelto per questo importante incontro è Jekyll Island, un isolotto divenuto dal 1886 l’invidiabile resort privato delle più facoltose famiglie dell’establishment Usa: dai Morgan ai Vanderbilt, dai Pulitzer ai Carnegie, dai McCormick ai Rockefeller; nella pratica questo resort era un luogo così esclusivo che il Munsey’s Magazin nella sua edizione del 1904 non esitava a definire: “the richest, the most exclusive, the most inaccessible” club in the world, ossia il più ricco esclusivo e inaccessibile club al mondo; quindi per dieci giorni questi simpatici signori della finanza discuteranno a porte chiuse di una cosa per loro molto importante ovvero la creazione della fed, la federal reserve, una banca centrale privata che prendesse il controllo del Dollaro statunitense. Ma non tutto fila liscio, nonostante il peso dei soggetti d’accordo alla formazione della banca centrale, ci sono altri tre personaggi di peso che non sono in accordo alla sua realizzazione, questi tre antagonisti sono imprenditori molto importanti nell’economia degli stati uniti di quegli anni ovvero:

John Jacob Astor IV: imprenditore, inventore, scrittore, membro di spicco della dinastia degli Astor, costruì i famosi alberghi St. Regis e Knickerbocker di New York e fu proprietario del celebre Waldorf-Astoria Hotel, una delle vittime del naufragio del Titanic;

Isidor Straus: imprenditore e politico tedesco naturalizzato statunitense co-proprietario, insieme al fratello, della catena di distribuzione Macy’s di New York, una delle vittime insieme alla moglie del naufragio del Titanic;

Benjamin Guggenheim: erede del patrimonio del padre Meyer Guggenheim, magnate minerario, sposato con Florette Seligman Guggenheim, figlia di James Seligman Presidente della New Yorker Investment Bank, una delle vittime del naufragio del Titanic.

Come forse avrete notato i tre personaggi in questione hanno in comune, oltre l’essere contrari alla creazione della FED quella di essere tutti morti nel naufragio del Titanic nel 1912. Qui entra in campo il “cui prodest?” . I fatti sono questi, poi vedeteci voi quello che più vi piace; dopo la riunione a Jekyll Island nel 1910 ai sette imprenditori interessati alla creazione della fed rimangono 3 ostacoli che “casualmente” o se preferite sfortunatamente si ritrovarono tutti e tre come passeggeri del viaggio inaugurale di una nave che apparteneva, tramite un sua controllata, la White Star Line, a J.P. Morgan (finanziatore dell’ International Mercantile Marine Company), il quale, data l’importanza e la pubblicità fatta al varo di questa imponente nave, doveva essere lui stesso ospite VIP e passeggero ma che, guarda la fortuna, a causa di un improvviso impegno di lavoro dovette rinunciare a partecipare al viaggio. Dunque il famoso Iceberg diede la possibilità al progetto di trasformarsi in realtà e così nel Dicembre del 1913 il Sistema della Federal Reserve venne istituito dal governo degli Stati Uniti come sistema monetario ufficiale.

A questo punto andiamo ad analizzare quella che è la crisi del 1929 (ovvero la grande Depressione del ’29) il momento di depressione dell’economia degli Stati Uniti più famoso ed analizzato (ma non l’unico) un momento che tutti conosciamo come una crisi a livello economico che sembra normale inizialmente ma che mano a mano cresce sempre più fino a diventare un disastro economico enorme, su cui il premio Nobel per l’economia Milton Friedman dirà che: << questa crisi fu causata proprio dalle banche e dal fatto che la federal reserve vedendo questa arrivare ha volutamente non agito e non mosso un dito proprio per ingigantire questa crisi>>. Qualche anno dopo, durante un evento per festeggiare il compleanno di Friedman, l’ex Presidente della FED Ben Bernanke disse: ” Vorrei dire una cosa a Milton e Anna: avevate ragione, lo abbiamo fatto è stata colpa nostra. Ci dispiace molto, ma grazie a voi non lo rifaremo”. Di cosa è stata accusata quindi la FED da alcuni degli economisti più importanti degli ultimi decenni? Beh il fatto portato alla luce è quello per cui, in questo caso la federal reserve rimase ferma a guardare il mercato per ben 4 anni prima di intervenire; finalmente nel 1933 quindi quattro anni dopo, la fed decide di intervenire e come la salvi un’economia in crisi? stampando denaro, e come stampi una montagna di denaro in un mondo dove c’è ancora un sistema basato sull’oro? sequestrandolo agli americani. Infatti nel 1933 viene promulgato l’ordine esecutivo 6102 con l’imperativa ad ogni singolo cittadino americano di vendere o svendere il proprio oro alla fed a circa 20 dollari l’oncia, meno di un dollaro al grammo e se non lo vendevi alla fed potevi scontare dieci anni di carcere o pagare l’equivalente di circa 200.000 dollari odierni. Quindi la fed rimase prima ferma per 4 anni, nel momento di crisi più profonda degli stati uniti, e poi arriva a salvare tutti sequestrando l’oro degli americani rubandolo per pochissimi centesimi minacciando la popolazione di finire in carcere; così di fatto dopo aver acquisito con la forza il monopolio dell’oro , il governo degli stati uniti, tramite la fed, può stampare quante banconote vuole e quindi finalmente sopperire al bisogno di liquidità che secondo le Loro stime necessitava il sistema economico (è il solito trucco, usato ancora ai nostri giorni del “crea il problema e poi presenta la TUA soluzione”); tutto bene, per modo di dire, fino al giugno del 1963, la fed ha ancora tutto il suo potere di stampa di denaro grazie al monopolio dell’oro che ha estorto ai cittadini americani ma arriva uno dei più famosi presidenti degli stati uniti che prova a contrastare il monopolio sul dollaro da parte della fed ovvero John Fitzgerald Kennedy che nel giugno del 1963 firma l’ordine esecutivo 11110 tramite il quale dava al Ministero del Tesoro il potere di: <<emettere certificati d’argento contro ogni lingotto d’argento, argento o dollari standard argentei del tesoro non tenuti per il rimborso di certificati d’argento preesistenti, di prescrivere la denominazione di questi certificati d’argento e di coniare gli “standard silver dollars” e le valute complementari rimborsabili in argento» in poche parole le banconote erano convertibili in argento, tutto questo in mano allo stato e non ad una banca privata. Beh che fine ha fatto Kennedy lo sappiamo, SI?! Qualche anno dopo l’improvvisa decisione del Presidente Richard Nixon promulgata il 15 Agosto del 1971 segnò la fine del sistema monetario internazionale del dopoguerra, creato nella conferenza di Bretton Woods, stoppando di fatto il Gold Standard, dunque il Dollaro non era più convertibile in oro.

Ora vorrei porre l’attenzione su alcune cose e su come ancora esistano persone che sostengono che enti centrali come la banca europea (BCE) siano enti sicuri, andiamo dunque ad analizzare la banca centrale europea che non abbiamo trattato fino ad ora e, partiamo per esempio dai suoi dirigenti, ma prima di elencare i nomi dobbiamo introdurre un argomento estremamente interessante ovvero il gruppo Bildelberg che, per chi non lo sapesse, il club Bildelberg è un club esclusivo che si riunisce ogni anno e all’interno di esso ci sono circa 120 degli uomini più potenti al mondo, dai banchieri, politici dagli industriali alle grandi personalità famose, e discutono a porte chiuse di cose che, come dice un articolo del Times del 1971:” pianificano eventi che poi risulteranno come casuali“. Questo gruppo è stato fondato dal celeberrimo David Rockefeller, il quale in un’intervista, riportata anche sulla sua e biografia, afferma: ” la sovranità sovranazionale di un elite del mondo intellettuale dei banchieri è preferibile rispetto a quella dell’autodeterminazione nazionale e personale praticata nei secoli passati” e inoltre afferma che: ” alcuni credono che facciamo parte di una cabala segreta che manovra contro gli interessi degli stati uniti, che cospira con altri nel mondo per costruire un nuovo mondo, e se questa è l’accusa mi dichiaro colpevole e sono orgoglioso di esserlo”. Quindi che cos’è questo club? E’ semplicemente un luogo in cui persone estremamente potenti nel mondo finanziario/politico si riuniscono e discutono di argomenti a porte chiuse in maniera segreta, infatti non ci sono video delle discussioni interne, e quel poco che sappiamo, come ad esempio le liste dei partecipanti le dobbiamo a dei leaks di Wikileaks; ora che abbiamo presentato questo fantastico club andiamo ad elencare i legami con i governatori della banca centrale europea, iniziamo dal 2003 che è quando l’euro è diventato ufficiale e dal 2003 fino al 2011 abbiamo come capo della banca centrale europea Jean-Claude Trichet membro della lobby belga Bruges, del gruppo dei 30 e del Bildelberg; nel 2011 Trichet passa la palla a Mario Draghi ex dirigente di Goldman Sachs, membro del gruppo dei 30 e governatore della Banca d’Italia. Già questo dimostra che le persone di potere si alternano sempre tra di loro infatti il nostro marione partecipa al Bildelberg del 2009 e nel 2011 viene nominato governatore della banca centrale europea, nel 2019 passerà la palla a Christine Lagarde che aveva partecipato con lui al Bildelberg del 2009 e che nel 2011 diventerà presidente del fondo monetario internazionale, poi nel 2019 governatrice della banca centrale europea etc….. Abbiamo dunque visto che la banca centrale europea è governata da un certo tipo specifico di persone e voi pensate veramente che queste lavorino per il bene del mondo? In questa fase economica mondiale basata sul FIAT Standard, tutti gli stati per stampare moneta devono fare debiti con le banche centrali e quindi la banca centrale europea (BCE) ha in mano le redini dei debiti pubblici di tutti gli stati che hanno aderito alla Comunità Europea, così come la FED di quelli americani, che ricordiamolo sono 50 stati. Questo perchè nel FIAT Standard non solo le banche centrali possono stampare denaro poichè possono farlo anche le banche commerciali e il metodo usato è quello della riserva frazionaria (secondo wikipedia in Europa la riserva frazionaria, secondo il regolamento Basilea1 del 1988 era dal 2% ma dal 18 Gennaio 2012 è stato portato all’ 1%). L’ 1% ci pensate all’assurdità di questo valore, totalmente in barba a ciò che viene sbandierato per cui per tenere tranquilla la gente viene fatto credere che i soldi depositati, al di sotto dei 100.000 euro, sono protetti, ma provate ad immaginare se domani arriva una notizia improvvisa di un crack della vostra banca…., cosa succede? la storia lo ha insegnato, scatta la corsa allo sportello (bank run), e se la banca tiene solo l’ 1% di deposito come può ridare a tuttti i richiedenti i soldi? non può. Dunque la banca verrebbe messa in controllo amministrativo, i patrimoni bloccati, conti bloccati ect etc etc…. Non ho volutamente usato il termine “i vostri soldi” perchè, come già detto in un precedente articolo, la maggior parte di noi usa la banca su un principio di FIDUCIA per cui in pochi sanno che :

[[ “Articolo 1834 Codice Civile (R.D. 16 marzo 1942, n. 262) [Aggiornato al 01/12/2021] Depositi di danaro “Nei depositi di una somma di danaro presso una banca, questa ne acquista la proprietà ed è obbligata a restituirla nella stessa specie monetaria, alla scadenza del termine convenuto ovvero a richiesta del depositante, con l’osservanza del periodo di preavviso stabilito dalle parti o dagli usi“. ]]

Quindi i soldi sono i tuoi fino a che non li depositi in banca o quando li ritiri in contante (chiedendo se cortesemente te li fanno prendere poichè anche sul ritiro cospicuo dei propri soldi esistono ulteriori limitazioni relativi alla quantità), in tutte le altre fasi il tuo denaro non è tuo ma è la banca a gestirlo come meglio crede e come più le fa comodo. SAPPILO !!”

Prelevamenti denaro contante dal conto corrente soglie e limiti: “Da gennaio 2023 il limite per l’utilizzo di denaro contante è salito a 5.000 euro. Il limite di prelievo contante dal conto corrente, invece, anche per importi frazionati, nell’arco di un mese è fissato alla soglia di 10 mila euro. Superata la soglia è prevista la segnalazione alla UIF da parte dell’istituto bancario. (3 gen 2023)”.

Torniamo quindi al discorso della riserva frazionaria e sul fatto che anche le banche commerciali possono stampare/creare denaro, e come avviene tutto ciò ?? è facile le banche commerciali creano moneta ogni volta che concedono un “nuovo” prestito sfruttando quell’ 1% della riserva frazionaria; la moneta viene distrutta/cancellata dal registro contabile ogni volta che il debito viene estinto (nel nostro caso potrebbe essere nel momento in cui io ripago tutto il prestito per l’acquisto della casa alla mia banca).

Sia la Banca Centrale Europea (BCE) sia le BCN dei paesi partecipanti all’area dell’euro hanno titolo legale a emettere banconote in euro.

Quindi sì le banche centrali stampano moneta e vi rubano potere d’acquisto ma anche le banche commerciali stampano moneta e vi rubano potere d’acquisto insomma il cittadino comune utilizzatore di moneta fiat è abbastanza fregato. Con il potere di creare denaro dal nulla, cosa succede quando se ne stampa troppo? non è un mistero infatti che quando si stampa troppa moneta sale l’inflazione (sembra che solo la Lagarde non ne fosse al corrente) e le banche centrali come la FED alzano i tassi di interesse; e perché alzare i tassi di interesse fa diminuire l’inflazione? semplicemente perché all’aumentare dei tassi prendere un mutuo costa di più, così si hanno due reazioni: 1) la gente spende meno perché vuole risparmiare di conseguenza, 2) non volendo contrarre nuovi debiti chiede meno prestiti e l’economia rallenta (torniamo al crea il problema e poi dai la TUA soluzione).

RIFLESSIONE: abbiamo detto che tutti stampano denaro, le banche centrali stampano denaro, le banche commerciali stampano denaro e il denaro si crea facendo debito; questo vuol dire che per assurdo tutto il denaro che voi vedete in circolazione, tutta la moneta costituisce un debito uguale contrario, quindi se, ad esempio, esistono un miliardo di euro stampati esiste un equivalente debito da un miliardo di euro, quindi lo stato per stampare moneta fa un debito con la banca centrale e se esistono un miliardo di euro esiste un miliardo di debito ma in questa equazione manca una cosa fondamentale che sbilancia il tutto ovvero che se tutta la moneta creata è il 100% il debito in realtà è 101% perché c’è un interesse, quell’uno per cento ovvero quell’interesse non è mai stato stampato non è ricchezza, non è mai stata creata non esiste in un’ottica globale quindi il debito non si può estinguere perché alla creazione di 100 di moneta corrisponde un 101 di debito e per pagare 101 non esiste 101 di moneta l’unico modo per pagare 101 sarebbe stampare quell’uno di moneta che manca ma stampandolo si crea altro interesse, di conseguenza il debito mondiale che al momento esiste non è pagabile perché non esiste una massa monetaria equivalente a pagare questo debito; semplificando il concetto alla moneta FIAT a debito è questo: se io ho 1000 euro e voi mi chiedete un prestito di 1000 e usiamo come moneta dei foglietti di carta con un mio sigillo, che ho soltanto io, voi mi chiedete un debito di 1000 foglietti e io vi dico va bene te li presto ma tu mi dai l’1% di interesse in un anno, succede che voi dopo un anno mi dovrete restituire 1010 foglietti con sigillo che però posso creare solo io, ma se ne esistono solo 1000 voi non potrete darmene indietro 1010 perché quel 10 mancanti, di interesse, non esiste non c’è non esiste fisicamente e la nostra economia mondiale funziona esattamente così, creiamo moneta creiamo un miliardo di euro ne dobbiamo restituire un miliardo e un milione, quel milione di interessi non esiste non c’è e quindi il debito mondiale non è ripagabile e anzi, in un sistema basato sull’oro con un Gold standard se noi dessimo indietro una banconota alla banca centrale essa ce la cambierebbe in oro, ma la moneta come la banconota attuale da 50 euro che cosa ha come sottostante? non oro ma solo debito, questo vuol dire che addirittura se tutto il debito del mondo fosse istantaneamente pagato in una sola volta le vostre banconote non avrebbero più alcun valore perché le vostre banconote sono una rappresentazione di debito che il vostro stato ha con la banca centrale se questo debito venisse ripagato la vostra banconota avrebbe valore monetario zero.

Le valute Digitali delle banche centrali (CBDC)

Bitcoin ha compiuto da pochi giorni i suoi primi 15 anni e se dovessimo tornare indietro di qualche anno potremmo vedere come nel brevissimo periodo il tono delle banche centrali nei confronti di Bitcoin è cambiato radicalmente. Ancora nel 2018, qualunque banchiere centrale lo avrebbe liquidato sommariamente facendo riferimento alla bolla dei tulipani nella Amsterdam del XVII secolo, ma già dal 2021, il timore dell’espansione di Bitcoin (non del settore cripto in generale) li sta spingendo verso la spasmodica ricerca di attuazione delle “valute digitali”, le CBDC.

I banchieri centrali vogliono presentarci le CBDC solo come un progresso tecnologico in grado di consentire pagamenti digitali più rapidi e sicuri. Non parlano invece del loro potenziale trasformativo a fini di sorveglianza, clientelismo politico e pianificazione economica centralizzata. Le CBDC darebbero alle banche centrali la possibilità di sorvegliare in tempo reale i conti correnti/portafogli e le spese di tutti i cittadini, permetterebbero ai governi di tassare i propri cittadini agendo direttamente sui loro portafogli con prelievi, blocco dei conti (vedi le manifestazini dei camionisti in Canada). Ma il pericolo maggiore delle CBDC è quello per cui questa moneta digitale è programmabile, questo significa che in base alle regole che man mano vengono emanate ed applicate dalla banca centrale e dalla comunità europea possono essere imposte in ogni momento restrizioni sul loro uso, ad esempio: hai un’auto a benzina o diesel, la UE dice che devi avere una macchina elettrica, se non la acquisti possono intervenire sul tuo portafogli e bloccarlo perchè hai contravvenuto ad una direttiva; non hai fatto la 12esima dose ? conto bloccato fino a quando dai dati del SSN (servizio sanitario nazionale) non saranno aggiornati riportando che hai fatto anche la 12esima dose…. e via così; inoltre il fatto che sia programmabile fa si che il denaro digitale possa avere una scadenza di utilizzo rendendo impossibile accumularlo come forma di ”risparmio”, la scusa potrebbe essere che c’è bisogno che tu spenda per far girare l’economia, mentre se accumuli sei un cattivo cittadino. VI BASTA ???

Conclusione

Esiste un modo per poter gestire il proprio denaro nel prossimo futuro? SI, Bitcoin ma bisogna uscire dalla pigrizia del credere che vada tutto bene, dare fiducia con troppa facilità, in particolare alle istituzioni, e decidersi a studiare perchè : “solo il sapere rende liberi, è l’ignoranza che rende prigionieri. (Socrate)“.

(Differenze e Compatibilità tra Legacy, SegWit e Taproot)

Introduzione

Negli ultimi anni, Bitcoin ha guadagnato sempre più popolarità come forma di valuta digitale decentralizzata ma ancor di più come riserva di valore. Gli indirizzi Bitcoin sono un aspetto fondamentale del sistema, permettendo agli utenti di ricevere e inviare fondi in modo sicuro. Tuttavia, con lo sviluppo della tecnologia e l’introduzione di nuove funzionalità, sono emersi diversi tipi di indirizzi Bitcoin, come Legacy (inizia con 1), SegWit (inizia con 3), Native SegWit (inizia con bc1q) e Taproot (inizia con bc1p). In questo articolo, esploreremo i vari tipi di indirizzi Bitcoin, i loro formati e le differenze tra di essi, concentrandoci sulla compatibilità tra Legacy, SegWit e Taproot.

Ogni volta che creiamo un wallet otteniamo una seed phrase dalla quale vengono generate coppie di chiavi pubbliche e private, e relativi indirizzi pronti per l’uso.

Abbiamo probabilmente notato che gli indirizzi di Bitcoin non sono sempre nello stesso formato e che a volte ci viene presentata l’opzione per scegliere il tipo desiderato. Questo può creare confusione in quanto, nelle varie piattaforme e portafogli con cui capita di interagire non appena si iniziano a fare un po’ di operazioni, non c’è molta continuità.

Ad oggi, 2023, esistono ben quattro formati; è facile quindi che possano sorgere dubbi e soprattutto il timore di perdere le proprie monete se mandate a un indirizzo di tipo non compatibile.

Le versioni più recenti si distinguono per la maggiore efficienza, velocità e risparmio di fees.

A livello di protocollo sono tutti compatibili, in quanto non c’è niente nel codice di Bitcoin che impedisca di inviare o ricevere tra diversi formati. Possiamo quindi inviare e ricevere da un tipo all’altro senza problemi. Bisogna però verificare che il wallet/exchange/piattaforma supporti il formato che vogliamo usare.

Se ti imbatti in un problema non si tratta di limiti di Bitcoin bensì di mancanze del software, wallet o piattaforma che stai usando.

Legacy (P2PKH): gli indirizzi iniziano con 1 – in uso dal 2009;

SegWit (P2SH): gli indirizzi iniziano con 3 – in uso dal 2012;

Native SegWit (P2WPKH, Bech32): gli indirizzi iniziano con bc1q – in uso dal 2018;

Taproot (P2TR, Bech32m): gli indirizzi iniziano con bc1p – in uso dal 2021.

Tipologie in dettaglio

Indirizzi Bitcoin Legacy

Gli indirizzi Bitcoin Legacy sono il formato originale degli indirizzi Bitcoin. Sono comunemente noti come P2PKH (Pay-to-Public-Key-Hash) e iniziano con il numero “1”. Questi indirizzi sono ancora ampiamente utilizzati e supportati dalla maggior parte dei portafogli e degli exchange. Tuttavia, presentano alcune limitazioni, come la mancanza di supporto per alcune funzionalità avanzate come la riduzione delle commissioni di transazione.

Indirizzi Bitcoin SegWit

SegWit, acronimo di Segregated Witness, è stata una proposta di aggiornamento del protocollo Bitcoin per affrontare i problemi di scalabilità e ridurre le commissioni di transazione. Gli indirizzi Bitcoin SegWit iniziano con il numero “3” o “bc1”. Questi indirizzi utilizzano una struttura di dati modificata all’interno delle transazioni, consentendo di memorizzare più transazioni in un blocco e riducendo così il costo delle transazioni.

Un aspetto importante degli indirizzi SegWit è che supportano la retrocompatibilità con gli indirizzi Bitcoin Legacy. Ciò significa che è possibile inviare fondi da un indirizzo SegWit a un indirizzo Legacy senza alcun problema. Tuttavia, l’invio di fondi da un indirizzo Legacy a un indirizzo SegWit potrebbe richiedere l’uso di commissioni leggermente più elevate.

Indirizzi Bitcoin Taproot

Taproot rappresenta un ulteriore sviluppo nel protocollo Bitcoin che introduce miglioramenti in termini di privacy e scalabilità. Gli indirizzi Bitcoin Taproot iniziano con “bc1p”. Questi indirizzi sono progettati per essere più compatti e offrire maggiore privacy rispetto agli indirizzi precedenti.

La caratteristica principale degli indirizzi Taproot è la capacità di nascondere le informazioni all’interno delle transazioni. L’idea è che le transazioni Taproot sembrino transazioni standard, rendendo difficile distinguere tra transazioni complesse e semplici. Ciò può portare a una maggiore privacy per gli utenti di Bitcoin.

Compatibilità tra Legacy, SegWit e Taproot

Una delle preoccupazioni principali per gli utenti di Bitcoin è la compatibilità tra i diversi tipi di indirizzi. Fortunatamente, esiste una certa compatibilità tra Legacy, SegWit e Taproot, che consente agli utenti di inviare fondi tra di essi senza problemi significativi.

Gli indirizzi Legacy possono inviare fondi agli indirizzi SegWit, ma potrebbero richiedere l’uso di commissioni leggermente più elevate. D’altra parte, gli indirizzi SegWit possono inviare fondi sia agli indirizzi Legacy che agli indirizzi Taproot senza alcun problema.

Tuttavia, è importante notare che gli indirizzi Legacy non possono inviare fondi direttamente agli indirizzi Taproot. È necessario che gli indirizzi Legacy inviino fondi agli indirizzi SegWit, che a loro volta possono inviare fondi agli indirizzi Taproot. Questo processo richiede l’utilizzo di più transazioni e potrebbe comportare una leggera maggiorazione delle commissioni.

Conclusioni

Gli indirizzi Bitcoin Legacy, SegWit e Taproot rappresentano diverse fasi di sviluppo del protocollo Bitcoin, ciascuna con i propri vantaggi e caratteristiche. Mentre gli indirizzi Legacy sono ancora ampiamente utilizzati, gli indirizzi SegWit e Taproot offrono funzionalità avanzate come la riduzione delle commissioni e una maggiore privacy.

La buona notizia è che esiste una certa compatibilità tra questi tipi di indirizzi, consentendo agli utenti di inviare fondi tra di essi senza problemi significativi. Gli indirizzi Legacy possono inviare fondi agli indirizzi SegWit, mentre gli indirizzi SegWit possono inviare fondi sia agli indirizzi Legacy che agli indirizzi Taproot.

Tuttavia, è importante tenere presente che gli indirizzi Legacy non possono inviare fondi direttamente agli indirizzi Taproot. Per inviare fondi agli indirizzi Taproot da un indirizzo Legacy, è necessario passare attraverso un indirizzo SegWit. Questo processo richiede l’utilizzo di più transazioni e potrebbe comportare un leggero aumento delle commissioni.

In conclusione, gli indirizzi Bitcoin Legacy, SegWit e Taproot rappresentano diverse evoluzioni nel sistema degli indirizzi di Bitcoin. Mentre gli indirizzi Legacy sono ancora ampiamente utilizzati, gli indirizzi SegWit e Taproot offrono funzionalità avanzate come la riduzione delle commissioni e una maggiore privacy. Fortunatamente, esiste una certa compatibilità tra di loro, consentendo agli utenti di inviare fondi tra i diversi tipi di indirizzi senza problemi significativi. Con il continuo sviluppo della tecnologia Bitcoin, è possibile che nuovi tipi di indirizzi emergano in futuro, offrendo ulteriori miglioramenti e funzionalità per gli utenti della criptovaluta più popolare al mondo.

Un assioma è una proposizione o un principio che è assunto come vero perché ritenuto evidente o perché fornisce il punto di partenza di un quadro teorico di riferimento. L’insieme degli assiomi costituiscono il fondamento, il punto di partenza, di ogni teoria deduttiva.

Il nostro Assioma è che “Bitcoin è la tecnologia più recente in grado di assolvere alla funzione di denaro: un’invenzione resa possibile dalle tecnologie dell’era digitale per risolvere un problema che persiste fin dalla comparsa dell’uomo, ossia: COME TRASMETTERE VALORE ECONOMICO NEL TEMPO E NELLO SPAZIO”.

Introdotto il significato del nostro assioma cerchiamo di far avanzare il concetto di base con cui la maggior parte delle persone si avvicina a Bitcoin, ossia il concetto per cui Bitcoin è da ritenersi un bene rifugio. Ma il suo uso al momento è fortemente rallentato, se pensiamo ai volumi dell’economia reale, quella diciamo così di tutti i giorni; in primis perchè per arrivare ad usare Bitcoin bisogna comprendere molte cose inerenti il Denaro e l’economia, che la maggior parte di noi non ha mai preso in esame per quella umana fiducia/pigrizia che ci porta a “fidarci” di chi gestisce le cose per Noi, perchè altrimenti se non ci fidassimo dovremmo studiare come funzionano le cose, quali regole e leggi ci sono dietro, come gestire i nostri soldi e molto altro ancora…; oppure si può continuare sulla falsa traccia di : meglio far finta di nulla e continuare come fanno tutti: “se lo fanno tutti vorrà dire che va bene così!”. L’altro ostacolo è dovuto alla difficoltà nello spendere i propri Bitcoin in usi comuni, fare la spesa, comprare un maglione su Amazon etc.. etc..

Forse oggi tutta questa difficoltà per ciò che riguarda il COME SPENDERE è finita, già perchè grazie all’ottimo lavoro di molti sviluppatori, e nel caso di questo articolo voglio parlare del lavoro di Massimo Musumeci e del suo Team, i problemi di come spendere i propri Bitcoin/Sats è finito.

PS: per chi è nuovo e non lo sa i Sats, o SATOSHI, sonola più piccola unità di conto di ogni bitcoin, e sono il mezzo che permette a questa criptovaluta digitale una flessibilità di pagamento senza pari. Così come un euro è divisibile in 100 centesimi, un bitcoin è divisibile in 100,000,000 di “centesimi” chiamati satoshi. Consentendo di riflettere i saldi fino a otto cifre decimali. Pertanto, la frazione minima di un bitcoin sarebbe 0,00000001.

Card fisiche e VISA virtuali

La prima Card che ci viene in aiuto è stata presentata ai primi di Ottobre e testata durante il Lugano PlanB; questa soluzione tecnologica è a tutti gli effetti una carta elettronica, come una comuna carta bancomat che tutti possediamo e teniamo nel portafogli, le caratteristiche tecniche sono che la SatsMobiè una Card Lightning(Network) con tecnologia NFC che permette quindi pagamenti contactless tramite tutti quei POS che supportano i pagamenti NFC su reti Bitcoin; device hardware che ormai si possono acquistare online e che permettono quindi non solo a chi deve pagare ma soprattutto agli esercenti che si vogliono rendere più liberi nella gestione dei pagamenti di aggiungere un semplice device di tipologia bitcoinPOS.

Dunque il progetto SatsMobi con la sua NFC Card Lightning ci permette di fare parecchie cose interessanti: Pagare contactless dove Lightning è accettato, gestire crediti e transazioni via Telegram, grazie al @SatsMobiBot, e via Zeus Wallet, fare refill del credito tramite Lightning address, tipo: <vostro username>@sats.mobi e molto altro ancora.

La seconda delle novità, che probabilmente è ancor meglio della SatsMobi Card e che vi permetterà di rendervi liberi di spendere come e dove vorrete è il progetto: “Virtual Visa Gift Card”.

Ma qual’è stato il ragionamento sottostante che ha portato alla realizzazione di questa fantastica soluzione tecnologica?

Beh, dopo aver creato le Sats Mobi Card, è sorta conseguentemente la necessità di capire come fosse possibile usare i Sats per poter andare a pagare anche là dove i Sats non sono ancora accettati, fornendo al tempo stesso agli utenti un servizio che rimanesse Privacy Compliance rimanendo non KYC. Questo perchè si potrebbe decidere di voler comprare qualcosa online o comprare qualcosa fisicamente usando una card che sia accettata sul circuito Visa, ma che ci permetta di comprare usando i nostri Sats Lighting Network. Per rispondere a queste esigenze hanno realizzato queste Visa Gift Card; sono carte virtuali, quindi non sono carte fisiche, non vi arriverà a casa la carta di plastica, ma essendo virtuali, possono essere inserite dentro sistemi di pagamento come GooglePay o ApplePay, permettendo così anche pagamenti fisici presso negozi e/o gestori che accettano normali pagamenti contactless, inoltre possono essere caricate sul proprio account Amazon oppure su quello PayPal.

Come accennato prima, essendo Privacy Compliance, non viene richiesta nessuna autenticazione particolare, viene richiesta solamente la mail che serve per ricevere i codici della carta da inserire nei sistemi di pagamento di cui sopra e per ricevere le notifiche varie dei pagamenti/invoice effettuati. Potete utilizzare anche una mail che non sia la vostra principale, anche temporanea, purchè siate in grado di leggere i messaggi che riceverete durante il periodo d’uso.

Queste carte non sono carte che si ricaricano, al momento (essendo appena uscite ed in fase di test) i tagli disponibili sono di 100€ oppure 250€ di controvalore, e quando finite il credito la carta non è più utilizzabile e bisogna acquistarne una nuova.

Qualcuno si starà chiedendo: “ma cosa succede se sulla carta mi rimangono dei piccoli resti?” Beh,alla fine, se vi rimangono per esempio 2, 3, 5, 8 euro, la cosa più semplice che potete fare è quella di caricare questo credito su Amazon senza nessun problema. Infatti su Amazon vi basterà importare una nuova card, fare ricarica del credito ed il gioco è fatto.

Per tutte le altre Info o domande, vi consiglio di seguire i canali di divulgazione di Massimo Musumeci del quale vi lascio qui sotto il link che contiene tutti i suoi URL:

In questo ultimo periodo di Marzo 2023 stiamo assistendo ad un escalation di situazioni di crisi generalizzata in molte banche, tra cui banche sistemiche (una banca sistemica è un’istituzione finanziaria che, a causa delle sue grandi dimensioni e importanza nel mercato, la sua caduta o scomparsa avrebbe un impatto negativo significativo su un paese o addirittura sul pianeta), che “improvvisamente” perdono il controllo dei loro asset finanziari e si scoprono insolventi verso i propri creditori e clienti.

Tempo addietro anche l’attuale presidente della Banca Centrale Europea (Christine Lagarde) si era detta sorpresa dell’improvviso arrivo dell’inflazione……. davvero??

Certamente l’inflazione ha dei suoi cicli di Up & Down ma non arrivano a ciel sereno come una gelata improvvisa di fine Febbraio, semmai sono movimenti finanziari dettati e gestiti proprio dalla Finanza, dalle Banche e dalle loro decisioni di immettere flussi di nuovo contante nel mercato finanziario, che solo successivamente ed in minor flusso arriva anche come denaro contante nelle tasche delle persone comuni.

La magia della Moneta FIAT

Il “nuovo mondo monetario” si palesa con l’impossizione del sistema di monete FIAT, introdotto dagli USA nell’Agosto del 1971, tramite il discorso (il Nixon Shock) dell’allora Presidente amerciano Richard Nixon, il quale “SOSPENDEVA TEMPORANEAMENTE” la convertibilità del Dollaro in ORO.

Ma perchè il discorso di un Presidente, seppure quello degli USA cambia l’assetto mondiale dell’economia ? la risposta si trova negli accordi di Bretton Woods.

Nel 1944 a Bretton Woods, nel New Hampshire, vengono messe le basi del nuovo regolamento del “Gold Exchange Standard“, poichè con i blocchi geopolitici ad Est chiusi e filtrati dalla Cortina di Ferro, la Guerra Fredda ed altre divisioni, il mondo ad Est di Berlino si veniva a trovare staccato dal mondo Occidentale guidato a quel punto dagli USA che imposero al mercato la dollarizzazione. Tramite gli accordi di Bretton Woods dunque la valuta di riferimento degli scambi commerciali occidentali diventava il Dollaro, le altre valute erano legate al dollaro da un sistema di cambi fissi e il dollaro stesso poteva essere emesso in base alle riserve auree disponibili. Solo il dollaro, dunque, poteva essere convertito in oro e solo le banche centrali potevano compiere questa operazione, tutte le altre monete delle altre nazioni che aderirono agli accordi potevano essere convertite in dollari.

FINE del Gold Standard

Con questo nuovo assetto finanziario occidentale veniva “temporaneamente” stoppato il sistema che usava l’ORO come valuta di riferimento generando in pratica una nuova Storia monetaria.

Basta pensare a quello che fino a quel 15 Agosto 1971 aveva rappresentato per migliaia di anni la gestione monetaria associata all’estrazione, lavorazione e scambio/circolazione dell’oro.

Ed infatti se ci soffermiamo a dare un’occhiata al corso della storia, in ogni società l’oro ha sempre svolto un’importante funzione monetaria, tanto da rappresentare la riserva di valore per eccellenza.

L’oro infatti è stato a tutti gli effetti moneta, con le funzioni di:

Unità di conto

Mezzo di scambio

Riserva di valore

Ma il Gold Standard aveva già ricevuto alcuni primi scossoni ad inizio ‘900, infatti il primo momento negativo per l’oro lo si ebbe nel 1914, con lo scoppio della Prima Guerra Mondiale, in cui le nazioni coinvolte necessitavano di denaro e di poter contrarre debito velocemente , fu così che governi e banche iniziarono ad emettere mezzi fiduciari superiori, in valore nominale, alla reale quantità di oro detenuta nelle riserve. Tutto ciò per il semplice fatto che, mentre il metallo prezioso costituiva una forma di denaro rigida, determinatà dalla quantità e dalla scarsità, gli strumenti cartacei, usati per regolare i pagamenti tra banche centrali, seppur nominalmente riscattabili in oro, divennero più facili da produrre in grandi quantità facendo così perdere il rapporto del valore con il sottostante aureo.

Il secondo scossone è avvenuto nel 1933 quando il Presidente americano Frankiln Delano Roosevelt fece emanare ” l’ordine esecutivo 6102 “, il giorno 5 Aprile, in cui si PROIBIVA il possesso di Oro (in ogni sua forma: monete, lingotti e certificati aurei) da parte di qualsiasi individuo, associazione o società residente negli Stati Uniti d’America.

Dunque possiamo affermare che il XX secolo ebbe un inizio difficile per la Libertà economica delle persone le quali si videro, in più momenti storici, forzatamente costrette ad un cambio di gestione commerciale e monetaria come mai era accaduto prima in migliaia di anni, con i governi impegnati a sottrarre dai propri cittadini il controllo sull’oro, attraverso l’invenzione della moderna istituzione della Banca Centrale, istituita sulle fondamenta del Gold Standard. Una su tutte è sicuramente la FED (Federal Reserve System) istituita il 23 Dicembre del 1913 , i cui scopi iniziali e futuri sono meglio comprensibili leggendo il libro “The Creature from Jekyll Island: A Second Look at the Federal Reserve“

Con la creazione e proliferazoine degli isituti bancari centrali, come la FED, col tempo tutto il denaro cartaceo e quello scritturale creato dalle banche venne di fatto monetizzato in sostituzione dell’oro. In questa nuova modalità la gestione di una banca forniva ai governi la possibilità di creare dal nulla nuovo denaro, il nuovo controllo dell’economia veniva quindi fornito grazie al controllo del settore bancario, da realizzarsi tramite le banche centrali.

Nota: la Moneta Scritturale

> La moneta scritturale è una moneta non materiale usata come strumento di pagamento data l’esistenza di un deposito o un rapporto creditizio bancario. Come anche riportato nell’articolo “La storia dell’Euro” della RAI Italiana, l’Euro, nel periodo storico compreso tra il 1º gennaio 1999 ed il 31 Dicembre 2001, in cui non erano ancora in circolazione le monete e le banconote, fu una moneta scritturale: era infatti possibile aprire conti in euro presso le banche ed effettuare, sempre tramite le banche, trasferimenti di denaro in euro, ma non erano consentite altre forme di pagamento in euro che richiedessero l’utilizzo di denaro contante.

Erosione del potere di acquisto

Accordi di Bretton Woods e fine del Gold Standard……, quindi in quale momento economico ci troviamo oggi?

E’ innegabile a questo punto che Il mondo si è avventurato in un sistema monetario che vede soltanto le valute FIAT. Questa situazione, come accennato poco sopra, non ha precedenti storici e dunque nessuno può sapere quale sarà il risultato finale, anche se il suo mal funzionamento è sotto gli occhi di tutti coloro che lo vogliono vedere.

Per comprendere quali sono i potenziali risvolti di tale situazione è necessario evidenziare due dati di fatto:

Con un sistema di valute 100% FIAT le banche centrali possono creare la quantità di valuta che desiderano, potenzialmente illimitata

Storicamente, nessuna valuta FIAT è mai stata in grado di preservare il suo valore

Questi due aspetti si pongono come un problemaper il risparmiatore o per chiunque intenda preservare il potere di acquisto del proprio denaro, anche in vista di trasmissione alle generazioni future.

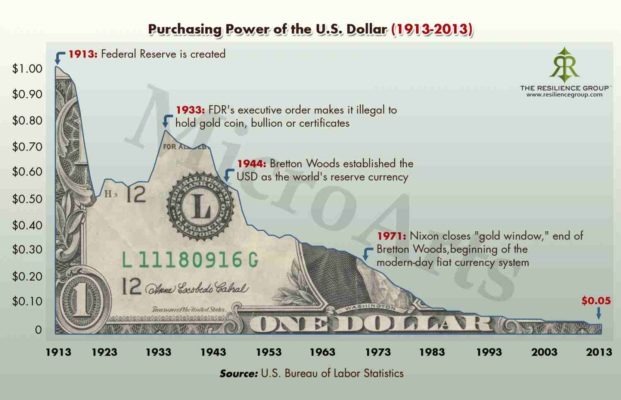

Ciò rende praticamente impossibile risparmiare accantonando del denaro sotto forma di valuta FIAT. Ecco qui di seguito un esempio pratico con il dollaro statunitense:

Nell’arco di 100 anni, la progressiva espansione della quantità di dollari in circolazione ha portato il valore del dollaro a ridursi del 95%.

Oggi gli interventi delle banche centrali (vedi la FED e la BCE) nell’economia reale ha fatto si che nel giro degli ultimi 15/20 anni, la base monetaria creata e fatta circolare è quintuplicata.

L’assenza di un limite alla creazione di valuta ha portato alla creazione di un’economia di debito spalmata su tutti i soggetti economici che siano essi operatori di banca, consumatori, imprese o stati nazionali.

Li dove qualche assennato economista aveva messo dei paletti, onde evitare l’eccesso di dipendenza degli stati dalla centralizzazione del debito, altri hanno ben deciso di eliminare queste limitazioni, mi riferisco allo statuto della BCE che, secondo gli accordi di Maastricht : ” La BCE non può acquistare bond, lo vietano i trattati di Maastricht “.

Questo punto importante di comportamento della BCE è stato vanificato dalle politiche al massacro dell’ex presidente della BCE Mario Draghi, il quale lanciando il famoso sistema del Quantitative Easing che permesso alla banca centrale di acquistare determinati importi di obbligazioni governative e altri tipi di attività finanziarie allo scopo di aumentare i livelli di liquidità, questo ha fatto si che la BCE è diventata creditrice degli stati che aiuta, ad oggi per esempio, la BCE possiede il 30% del debito pubblico italiano.

Ma cosa succede ad uno stato che, persa la propria gestione della moneta si ritrova con una banca centrale che, distorcendo totalmente il mercato, gli propone prestiti facili con tassi di interesse a propria scelta, seppur quello stato sia riconosciuto come cativo pagatore (vedi i PIGS) ??. Succede che lo stato accetta il nuovo prestito a debito a fronte del tasso di interessi basso proposto dalla banca centrale generando però internamente un disincentivo, nello specifico verso la classe politica, la quale a quel punto non ha più nessuno stimolo o interesse nel far funzionare le cose ed a far quadrare i conti, si perde così totalmente il senso di “Accountability“, ossia quel processo con cui (a livello sociale, politico, aziendale, contabile o comunque collettivo) si è chiamati a rendere conto delle conseguenze delle proprie azioni, tanto c’è la banca centrale che in qualità di “salvatore di ultima istanza” comprerà il debito e fonirà comunque liquidità.

Se questo non dovesse bastare, il danno economico più vicino e diretto verso i cittadini è certamente la riserva frazionaria.

Esempio di attività bancaria di riserva frazionaria

> Marco si reca in banca, apre un conto e deposita 100 euro. Grazie al sistema bancario di riserva frazionaria, la banca può ora prestare 97 euro del denaro di Marco, mantenendo solo il 3% di riserva. Luca, un altro cliente della banca, è interessato a un prestito, ottiene 97 euro per rimborsare una scommessa che ha perso con Sara. Sara prende i 97 euro e li mette sul proprio conto nella propria banca. > > Ora la banca di Sara può prestare 94,09 euro – alla prossima persona che avrà bisogno di un prestito, Lina, e così via. Alla fine dei conti avremo Marco con 100 euro sul suo conto, Sara con 94 euro sul suo conto e Lina con 94 euro in tasca, per un totale di 385 euro nella nostra piccola economia di esempio. Ma in realtà ci sono solo 100 euro.

Tutto ciò vale per le banche commerciali ma per le Banche Centrali il gioco è ancora più facile in quanto sono esse stesse a stampare dal nulla la valuta dunque non hanno neppure bisogno di avere un deposito pre-esistente prima della richiesta del prestito. Sarà il prestito stesso ad essere la moneta, ovviamente moneta-debito. Il prestito crea il denaro o in altri termini:

"IL PRESTITO CREA IL DEPOSITO"

Nota: la riserva frazionaria al 3% attuale è solo per il mercato europeo poichè negli USA, dopo il periodo pandemico e l’uso dell’ Helicopter Money, ad oggi è pari allo ZERO%

Ad ogni passaggio di questo sistema la cifra prestata dalla banca aumenta quando comunque come corrispettivo sottostante rimangono sempre e solo i 100€ depositati di cui la banca non è neppure la proprietaria (o forse lo è?) poichè quei 100€ non fanno parte del patrimonio della banca, dunque dov’è il rischio d’impresa?

Già ma ci stavamo chiedendo….. quando verso o deposito dei soldi in banca, rimangono soldi miei ? In realtà NO, quei soldi diventano di proprietà della banca, secondo l’articolo 1843 del Codice Civile che recita così:

> [[ “Articolo 1834 Codice Civile > (R.D. 16 marzo 1942, n. 262) > [Aggiornato al 01/12/2021] > Depositi di danaro > “Nei depositi di una somma di danaro presso una banca, questa ne acquista la proprietàed è obbligata a restituirla nella stessa specie monetaria, alla scadenza del termine convenuto ovvero a richiesta del depositante, con l’osservanza del periodo di preavviso stabilito dalle parti o dagli usi“. ]]

Male o forse anche malissimo, quindi i miei soldi diventano della banca che li investe come meglio crede, quindi facendo speculazioni in borsa, prestandoli magari a persone che non potranno ripagare il debito (vedi la crisi dei mutui subprime del 2008) etc… Certo io posso rientrarne in possesso, sempre che quando serviranno a me questi soldi saranno effettivamente presenti in banca perchè come abbiamo appena visto con la riserva frazionaria, tra il 3% e lo ZERO% cosa succede quando escono notizie di problemi creditizi delle banche? la tipica Bank Run e così tutti corriamo a recuperare i nostri soldi e scopriamo che non ci sono x tutti, quindi chi prima viene a conoscenza della notizia, prima può accedere ai fondi ancora esistenti e sperare di recuperare il salvabile, gli altri dovranno attendere che la banca venga scorporata e comprata da qualcun’altro per poi, forse un giorno, tramite un salvataggio di stato (con i soldi dei cittadini) accedere a qualche briciola residua.

A questo punto è chiaro che c’è chi può creare denaro dal nulla ed usufruire dei benefici dati dalla posizione predominante (o per meglio dire di maggior vicinanza alla stampante) sui flussi distributivi, come spiega l’effetto Cantillon, applicato al sistema moderno monetario, il quale avanzò la teoriaper cui:

> “il valore dei soldi cambia durante il flusso di distribuzione, chi riceve per primo i soldi avrà un maggiore potere di acquisto rispetto agli altri”

Esemplificando le parole di Cantillon possiamo sfruttare questo esempio:

> Immaginiamo che in uno stato venga scoperta una nuova miniera di oro. > > Quelli che ne beneficeranno subito saranno i proprietari della miniera, le fonderie e tutti coloro che sono direttamente legati alla miniera. Questi otterranno nuove entrate che andranno ad aumentare le loro spese in proporzione ai loro profitti. > > Le loro famiglie, quindi, consumeranno più beni (carne, vino etc..) di prima, si abitueranno ad abiti migliori e a maggiori comfort. Questo darà lavoro a parecchi artigiani che godranno, di riflesso, di maggior benessere andando a loro volta ad aumentare le loro spese e il loro tenore di vita. > > Succederà così che i prezzi inizieranno ad aumentare e le persone che direttamente o indirettamente non sono riusciti a partecipare al banchetto saranno costretti a lasciare lo stato. > > Cosa è successo quindi: > > – I primi che hanno avuto la nuova entrata economica hanno usufruito subito del beneficio non incappando in nessun processo inflazionistico > – Con il passare del tempo il denaro si è distribuito a tutta la popolazione ma al tempo stesso i prezzi continuavano ad aumentare > – Gli ultimi avranno ricevuto la loro parte quando già i prezzi erano alti > – Chi non ha ricevuto nulla è stato costretto ad andarsene

EFFETTO CANTILLON AI GIORNI NOSTRI

Come possiamo tradurre l’effetto Cantillon oggi?

Quello che nell’ottocento era una miniera può essere assimilato ora alla banche centrali che immettono liquidità nel sistema.

Avendo ormai capito che ad ogni immissione di moneta viene generata variazione dei prezzi, possiamo comprendere che l’iniezione di liquidità nel sistema ha un percorso ed un flusso specifico attraverso l’economia tale per cui il primo destinatario si trova in una posizione di vantaggio: quella di spendere moneta extra prima che i prezzi aumentino. L’ultimo della fila riceverà la sua parte di moneta solo dopo che i prezzi saranno già aumentati.

Un esempio calzante di questa teoria applicata al mercato reale è quello di El Salvador, una nazione che fino a poco tempo fa aveva come unica moneta di stato il Dollaro americano USD che non permetteva di attuare una propria politica monetaria, così da poter pagare per programmi sociali o migliorare le proprie infrastrutture.

Rendendo Bitcoin una moneta a corso legale, il governo ha compiuto un passo significativo per dare ai cittadini più libertà e opportunità finanziarie di quante non ne abbiano mai avute prima. Ad esempio, al momento dell’adozione di BTC, circa il 70% dei cittadini del Paese non disponeva di conti bancari. L’esperimento Bitcoin sta migliorando la vita di queste persone, fornendo loro un modo per entrare a far parte della grande economia e creando opportunità per accrescere la loro ricchezza.

El Salvador ha adottato Bitcoin per inaugurare una nuova era di sovranità monetaria, per fornire ai cittadini opportunità finanziarie che non avevano in passato e che probabilmente non avrebbero avuto in futuro.

El Salvador ha compiuto un importantissimo passo avanti, divenendo leader di un movimento che probabilmente si diffonderà presto in molte altre nazioni. Paesi come il Venezuela ed il Guatemala potrebbero presto seguire il percorso tracciato da El Salvador, alla ricerca di soluzioni finanziarie progressiste basate sulla tecnologia blockchain per responsabilizzare i cittadini e introdurre una nuova epoca di indipendenza e crescita economica.