In questo ultimo periodo di Marzo 2023 stiamo assistendo ad un escalation di situazioni di crisi generalizzata in molte banche, tra cui banche sistemiche (una banca sistemica è un’istituzione finanziaria che, a causa delle sue grandi dimensioni e importanza nel mercato, la sua caduta o scomparsa avrebbe un impatto negativo significativo su un paese o addirittura sul pianeta), che “improvvisamente” perdono il controllo dei loro asset finanziari e si scoprono insolventi verso i propri creditori e clienti.

Tempo addietro anche l’attuale presidente della Banca Centrale Europea (Christine Lagarde) si era detta sorpresa dell’improvviso arrivo dell’inflazione……. davvero??

Certamente l’inflazione ha dei suoi cicli di Up & Down ma non arrivano a ciel sereno come una gelata improvvisa di fine Febbraio, semmai sono movimenti finanziari dettati e gestiti proprio dalla Finanza, dalle Banche e dalle loro decisioni di immettere flussi di nuovo contante nel mercato finanziario, che solo successivamente ed in minor flusso arriva anche come denaro contante nelle tasche delle persone comuni.

La magia della Moneta FIAT

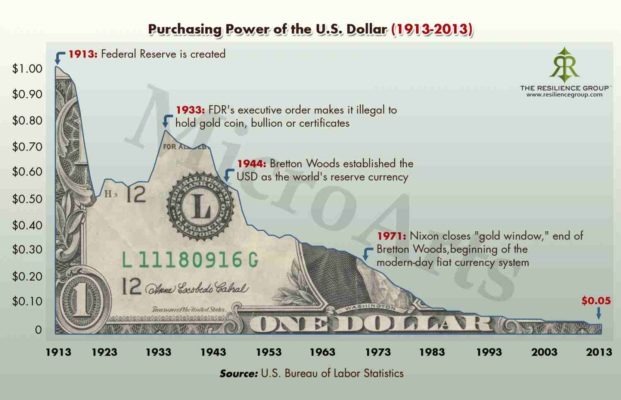

Il “nuovo mondo monetario” si palesa con l’impossizione del sistema di monete FIAT, introdotto dagli USA nell’Agosto del 1971, tramite il discorso (il Nixon Shock) dell’allora Presidente amerciano Richard Nixon, il quale “SOSPENDEVA TEMPORANEAMENTE” la convertibilità del Dollaro in ORO.

Ma perchè il discorso di un Presidente, seppure quello degli USA cambia l’assetto mondiale dell’economia ? la risposta si trova negli accordi di Bretton Woods.

Nel 1944 a Bretton Woods, nel New Hampshire, vengono messe le basi del nuovo regolamento del “Gold Exchange Standard“, poichè con i blocchi geopolitici ad Est chiusi e filtrati dalla Cortina di Ferro, la Guerra Fredda ed altre divisioni, il mondo ad Est di Berlino si veniva a trovare staccato dal mondo Occidentale guidato a quel punto dagli USA che imposero al mercato la dollarizzazione. Tramite gli accordi di Bretton Woods dunque la valuta di riferimento degli scambi commerciali occidentali diventava il Dollaro, le altre valute erano legate al dollaro da un sistema di cambi fissi e il dollaro stesso poteva essere emesso in base alle riserve auree disponibili. Solo il dollaro, dunque, poteva essere convertito in oro e solo le banche centrali potevano compiere questa operazione, tutte le altre monete delle altre nazioni che aderirono agli accordi potevano essere convertite in dollari.

FINE del Gold Standard

Con questo nuovo assetto finanziario occidentale veniva “temporaneamente” stoppato il sistema che usava l’ORO come valuta di riferimento generando in pratica una nuova Storia monetaria.

Basta pensare a quello che fino a quel 15 Agosto 1971 aveva rappresentato per migliaia di anni la gestione monetaria associata all’estrazione, lavorazione e scambio/circolazione dell’oro.

Ed infatti se ci soffermiamo a dare un’occhiata al corso della storia, in ogni società l’oro ha sempre svolto un’importante funzione monetaria, tanto da rappresentare la riserva di valore per eccellenza.

L’oro infatti è stato a tutti gli effetti moneta, con le funzioni di:

- Unità di conto

- Mezzo di scambio

- Riserva di valore

Ma il Gold Standard aveva già ricevuto alcuni primi scossoni ad inizio ‘900, infatti il primo momento negativo per l’oro lo si ebbe nel 1914, con lo scoppio della Prima Guerra Mondiale, in cui le nazioni coinvolte necessitavano di denaro e di poter contrarre debito velocemente , fu così che governi e banche iniziarono ad emettere mezzi fiduciari superiori, in valore nominale, alla reale quantità di oro detenuta nelle riserve. Tutto ciò per il semplice fatto che, mentre il metallo prezioso costituiva una forma di denaro rigida, determinatà dalla quantità e dalla scarsità, gli strumenti cartacei, usati per regolare i pagamenti tra banche centrali, seppur nominalmente riscattabili in oro, divennero più facili da produrre in grandi quantità facendo così perdere il rapporto del valore con il sottostante aureo.

Il secondo scossone è avvenuto nel 1933 quando il Presidente americano Frankiln Delano Roosevelt fece emanare ” l’ordine esecutivo 6102 “, il giorno 5 Aprile, in cui si PROIBIVA il possesso di Oro (in ogni sua forma: monete, lingotti e certificati aurei) da parte di qualsiasi individuo, associazione o società residente negli Stati Uniti d’America.

Dunque possiamo affermare che il XX secolo ebbe un inizio difficile per la Libertà economica delle persone le quali si videro, in più momenti storici, forzatamente costrette ad un cambio di gestione commerciale e monetaria come mai era accaduto prima in migliaia di anni, con i governi impegnati a sottrarre dai propri cittadini il controllo sull’oro, attraverso l’invenzione della moderna istituzione della Banca Centrale, istituita sulle fondamenta del Gold Standard. Una su tutte è sicuramente la FED (Federal Reserve System) istituita il 23 Dicembre del 1913 , i cui scopi iniziali e futuri sono meglio comprensibili leggendo il libro “The Creature from Jekyll Island: A Second Look at the Federal Reserve“

Con la creazione e proliferazoine degli isituti bancari centrali, come la FED, col tempo tutto il denaro cartaceo e quello scritturale creato dalle banche venne di fatto monetizzato in sostituzione dell’oro. In questa nuova modalità la gestione di una banca forniva ai governi la possibilità di creare dal nulla nuovo denaro, il nuovo controllo dell’economia veniva quindi fornito grazie al controllo del settore bancario, da realizzarsi tramite le banche centrali.

Nota: la Moneta Scritturale

> La moneta scritturale è una moneta non materiale usata come strumento di pagamento data l’esistenza di un deposito o un rapporto creditizio bancario. Come anche riportato nell’articolo “La storia dell’Euro” della RAI Italiana, l’Euro, nel periodo storico compreso tra il 1º gennaio 1999 ed il 31 Dicembre 2001, in cui non erano ancora in circolazione le monete e le banconote, fu una moneta scritturale: era infatti possibile aprire conti in euro presso le banche ed effettuare, sempre tramite le banche, trasferimenti di denaro in euro, ma non erano consentite altre forme di pagamento in euro che richiedessero l’utilizzo di denaro contante.

Erosione del potere di acquisto

Accordi di Bretton Woods e fine del Gold Standard……, quindi in quale momento economico ci troviamo oggi?

E’ innegabile a questo punto che Il mondo si è avventurato in un sistema monetario che vede soltanto le valute FIAT. Questa situazione, come accennato poco sopra, non ha precedenti storici e dunque nessuno può sapere quale sarà il risultato finale, anche se il suo mal funzionamento è sotto gli occhi di tutti coloro che lo vogliono vedere.

Per comprendere quali sono i potenziali risvolti di tale situazione è necessario evidenziare due dati di fatto:

- Con un sistema di valute 100% FIAT le banche centrali possono creare la quantità di valuta che desiderano, potenzialmente illimitata

- Storicamente, nessuna valuta FIAT è mai stata in grado di preservare il suo valore

Questi due aspetti si pongono come un problema per il risparmiatore o per chiunque intenda preservare il potere di acquisto del proprio denaro, anche in vista di trasmissione alle generazioni future.

Ciò rende praticamente impossibile risparmiare accantonando del denaro sotto forma di valuta FIAT. Ecco qui di seguito un esempio pratico con il dollaro statunitense:

Nell’arco di 100 anni, la progressiva espansione della quantità di dollari in circolazione ha portato il valore del dollaro a ridursi del 95%.

Oggi gli interventi delle banche centrali (vedi la FED e la BCE) nell’economia reale ha fatto si che nel giro degli ultimi 15/20 anni, la base monetaria creata e fatta circolare è quintuplicata.

L’assenza di un limite alla creazione di valuta ha portato alla creazione di un’economia di debito spalmata su tutti i soggetti economici che siano essi operatori di banca, consumatori, imprese o stati nazionali.

Li dove qualche assennato economista aveva messo dei paletti, onde evitare l’eccesso di dipendenza degli stati dalla centralizzazione del debito, altri hanno ben deciso di eliminare queste limitazioni, mi riferisco allo statuto della BCE che, secondo gli accordi di Maastricht : ” La BCE non può acquistare bond, lo vietano i trattati di Maastricht “.

Questo punto importante di comportamento della BCE è stato vanificato dalle politiche al massacro dell’ex presidente della BCE Mario Draghi, il quale lanciando il famoso sistema del Quantitative Easing che permesso alla banca centrale di acquistare determinati importi di obbligazioni governative e altri tipi di attività finanziarie allo scopo di aumentare i livelli di liquidità, questo ha fatto si che la BCE è diventata creditrice degli stati che aiuta, ad oggi per esempio, la BCE possiede il 30% del debito pubblico italiano.

Ma cosa succede ad uno stato che, persa la propria gestione della moneta si ritrova con una banca centrale che, distorcendo totalmente il mercato, gli propone prestiti facili con tassi di interesse a propria scelta, seppur quello stato sia riconosciuto come cativo pagatore (vedi i PIGS) ??. Succede che lo stato accetta il nuovo prestito a debito a fronte del tasso di interessi basso proposto dalla banca centrale generando però internamente un disincentivo, nello specifico verso la classe politica, la quale a quel punto non ha più nessuno stimolo o interesse nel far funzionare le cose ed a far quadrare i conti, si perde così totalmente il senso di “Accountability“, ossia quel processo con cui (a livello sociale, politico, aziendale, contabile o comunque collettivo) si è chiamati a rendere conto delle conseguenze delle proprie azioni, tanto c’è la banca centrale che in qualità di “salvatore di ultima istanza” comprerà il debito e fonirà comunque liquidità.

Se questo non dovesse bastare, il danno economico più vicino e diretto verso i cittadini è certamente la riserva frazionaria.

Esempio di attività bancaria di riserva frazionaria

> Marco si reca in banca, apre un conto e deposita 100 euro. Grazie al sistema bancario di riserva frazionaria, la banca può ora prestare 97 euro del denaro di Marco, mantenendo solo il 3% di riserva. Luca, un altro cliente della banca, è interessato a un prestito, ottiene 97 euro per rimborsare una scommessa che ha perso con Sara. Sara prende i 97 euro e li mette sul proprio conto nella propria banca. > > Ora la banca di Sara può prestare 94,09 euro – alla prossima persona che avrà bisogno di un prestito, Lina, e così via. Alla fine dei conti avremo Marco con 100 euro sul suo conto, Sara con 94 euro sul suo conto e Lina con 94 euro in tasca, per un totale di 385 euro nella nostra piccola economia di esempio. Ma in realtà ci sono solo 100 euro.

Tutto ciò vale per le banche commerciali ma per le Banche Centrali il gioco è ancora più facile in quanto sono esse stesse a stampare dal nulla la valuta dunque non hanno neppure bisogno di avere un deposito pre-esistente prima della richiesta del prestito. Sarà il prestito stesso ad essere la moneta, ovviamente moneta-debito. Il prestito crea il denaro o in altri termini:

"IL PRESTITO CREA IL DEPOSITO"

Nota: la riserva frazionaria al 3% attuale è solo per il mercato europeo poichè negli USA, dopo il periodo pandemico e l’uso dell’ Helicopter Money, ad oggi è pari allo ZERO%

Ad ogni passaggio di questo sistema la cifra prestata dalla banca aumenta quando comunque come corrispettivo sottostante rimangono sempre e solo i 100€ depositati di cui la banca non è neppure la proprietaria (o forse lo è?) poichè quei 100€ non fanno parte del patrimonio della banca, dunque dov’è il rischio d’impresa?

Già ma ci stavamo chiedendo….. quando verso o deposito dei soldi in banca, rimangono soldi miei ? In realtà NO, quei soldi diventano di proprietà della banca, secondo l’articolo 1843 del Codice Civile che recita così:

> [[ “Articolo 1834 Codice Civile

> (R.D. 16 marzo 1942, n. 262)

> [Aggiornato al 01/12/2021]

> Depositi di danaro

> “Nei depositi di una somma di danaro presso una banca, questa ne acquista la proprietà ed è obbligata a restituirla nella stessa specie monetaria, alla scadenza del termine convenuto ovvero a richiesta del depositante, con l’osservanza del periodo di preavviso stabilito dalle parti o dagli usi“. ]]

Male o forse anche malissimo, quindi i miei soldi diventano della banca che li investe come meglio crede, quindi facendo speculazioni in borsa, prestandoli magari a persone che non potranno ripagare il debito (vedi la crisi dei mutui subprime del 2008) etc… Certo io posso rientrarne in possesso, sempre che quando serviranno a me questi soldi saranno effettivamente presenti in banca perchè come abbiamo appena visto con la riserva frazionaria, tra il 3% e lo ZERO% cosa succede quando escono notizie di problemi creditizi delle banche? la tipica Bank Run e così tutti corriamo a recuperare i nostri soldi e scopriamo che non ci sono x tutti, quindi chi prima viene a conoscenza della notizia, prima può accedere ai fondi ancora esistenti e sperare di recuperare il salvabile, gli altri dovranno attendere che la banca venga scorporata e comprata da qualcun’altro per poi, forse un giorno, tramite un salvataggio di stato (con i soldi dei cittadini) accedere a qualche briciola residua.

A questo punto è chiaro che c’è chi può creare denaro dal nulla ed usufruire dei benefici dati dalla posizione predominante (o per meglio dire di maggior vicinanza alla stampante) sui flussi distributivi, come spiega l’effetto Cantillon, applicato al sistema moderno monetario, il quale avanzò la teoriaper cui:

> “il valore dei soldi cambia durante il flusso di distribuzione, chi riceve per primo i soldi avrà un maggiore potere di acquisto rispetto agli altri”

Esemplificando le parole di Cantillon possiamo sfruttare questo esempio:

> Immaginiamo che in uno stato venga scoperta una nuova miniera di oro. > > Quelli che ne beneficeranno subito saranno i proprietari della miniera, le fonderie e tutti coloro che sono direttamente legati alla miniera. Questi otterranno nuove entrate che andranno ad aumentare le loro spese in proporzione ai loro profitti. > > Le loro famiglie, quindi, consumeranno più beni (carne, vino etc..) di prima, si abitueranno ad abiti migliori e a maggiori comfort. Questo darà lavoro a parecchi artigiani che godranno, di riflesso, di maggior benessere andando a loro volta ad aumentare le loro spese e il loro tenore di vita. > > Succederà così che i prezzi inizieranno ad aumentare e le persone che direttamente o indirettamente non sono riusciti a partecipare al banchetto saranno costretti a lasciare lo stato. > > Cosa è successo quindi: > > – I primi che hanno avuto la nuova entrata economica hanno usufruito subito del beneficio non incappando in nessun processo inflazionistico > – Con il passare del tempo il denaro si è distribuito a tutta la popolazione ma al tempo stesso i prezzi continuavano ad aumentare > – Gli ultimi avranno ricevuto la loro parte quando già i prezzi erano alti > – Chi non ha ricevuto nulla è stato costretto ad andarsene

EFFETTO CANTILLON AI GIORNI NOSTRI

Come possiamo tradurre l’effetto Cantillon oggi?

Quello che nell’ottocento era una miniera può essere assimilato ora alla banche centrali che immettono liquidità nel sistema.

Avendo ormai capito che ad ogni immissione di moneta viene generata variazione dei prezzi, possiamo comprendere che l’iniezione di liquidità nel sistema ha un percorso ed un flusso specifico attraverso l’economia tale per cui il primo destinatario si trova in una posizione di vantaggio: quella di spendere moneta extra prima che i prezzi aumentino. L’ultimo della fila riceverà la sua parte di moneta solo dopo che i prezzi saranno già aumentati.

Un esempio calzante di questa teoria applicata al mercato reale è quello di El Salvador, una nazione che fino a poco tempo fa aveva come unica moneta di stato il Dollaro americano USD che non permetteva di attuare una propria politica monetaria, così da poter pagare per programmi sociali o migliorare le proprie infrastrutture.

Rendendo Bitcoin una moneta a corso legale, il governo ha compiuto un passo significativo per dare ai cittadini più libertà e opportunità finanziarie di quante non ne abbiano mai avute prima. Ad esempio, al momento dell’adozione di BTC, circa il 70% dei cittadini del Paese non disponeva di conti bancari. L’esperimento Bitcoin sta migliorando la vita di queste persone, fornendo loro un modo per entrare a far parte della grande economia e creando opportunità per accrescere la loro ricchezza.

El Salvador ha adottato Bitcoin per inaugurare una nuova era di sovranità monetaria, per fornire ai cittadini opportunità finanziarie che non avevano in passato e che probabilmente non avrebbero avuto in futuro.

El Salvador ha compiuto un importantissimo passo avanti, divenendo leader di un movimento che probabilmente si diffonderà presto in molte altre nazioni. Paesi come il Venezuela ed il Guatemala potrebbero presto seguire il percorso tracciato da El Salvador, alla ricerca di soluzioni finanziarie progressiste basate sulla tecnologia blockchain per responsabilizzare i cittadini e introdurre una nuova epoca di indipendenza e crescita economica.